Warum ein Haushaltsbudget im Ruhestand wichtig ist

Ein gut geplantes Haushaltsbudget im Ruhestand ist die Grundlage für finanzielle Sicherheit und Unabhängigkeit. Als Großeltern möchten Sie noch lange für Ihre Enkel da sein, gemeinsame Zeit verbringen und schöne Erinnerungen schaffen. Ein durchdachtes Budget hilft Ihnen dabei, Ihre Finanzen im Griff zu behalten und gleichzeitig die Dinge zu tun, die Ihnen wichtig sind.

Ein Haushaltsbudget gibt Ihnen Klarheit darüber, wie viel Geld Ihnen monatlich zur Verfügung steht und wofür Sie es ausgeben. Diese Übersicht hilft Ihnen, bewusste Entscheidungen zu treffen und Prioritäten zu setzen. Wenn Sie wissen, wo Ihr Geld hingeht, können Sie besser planen und sicherstellen, dass Sie auch in Zukunft finanziell abgesichert sind.

Besonders im Ruhestand, wenn das Einkommen oft geringer ist als während des Berufslebens, ist ein Budget unerlässlich. Es hilft Ihnen, Ihre Ausgaben an Ihre Einnahmen anzupassen und sicherzustellen, dass Sie nicht mehr ausgeben, als Sie haben. Gleichzeitig können Sie mit einem Budget auch gezielt sparen und Reserven aufbauen, die Ihnen in unvorhergesehenen Situationen helfen.

Ein gut geplantes Budget gibt Ihnen auch die Freiheit, für Ihre Enkel da zu sein, ohne sich Sorgen um Ihre Finanzen machen zu müssen. Sie können Geschenke kaufen, gemeinsame Aktivitäten planen oder Ihre Familie unterstützen, ohne dass Sie sich dabei finanziell übernehmen. Diese finanzielle Sicherheit ist ein wichtiger Beitrag zu Ihrer Lebensqualität und zu Ihrer Fähigkeit, eine wichtige Rolle im Leben Ihrer Enkel zu spielen.

Finanzielle Sicherheit für die Zukunft

Finanzielle Sicherheit bedeutet, dass Sie wissen, dass Sie auch in Zukunft Ihre Ausgaben decken können und dass Sie für unvorhergesehene Situationen gewappnet sind. Ein Haushaltsbudget hilft Ihnen dabei, diese Sicherheit zu schaffen, indem es Ihnen zeigt, wie viel Geld Sie haben, wofür Sie es ausgeben und wie viel Sie sparen können.

Wenn Sie ein Budget führen, können Sie gezielt Reserven aufbauen für Situationen, die unerwartet kommen können: eine kaputte Waschmaschine, eine notwendige Reparatur am Auto oder unerwartete gesundheitliche Ausgaben. Diese Reserven geben Ihnen die Sicherheit, dass Sie auch in schwierigen Zeiten finanziell abgesichert sind.

Finanzielle Sicherheit bedeutet auch, dass Sie nicht ständig über Geld nachdenken müssen. Wenn Sie wissen, dass Ihr Budget stimmt und dass Sie Ihre Ausgaben decken können, können Sie sich auf die wichtigen Dinge konzentrieren: Zeit mit Ihren Enkeln verbringen, gemeinsame Erlebnisse schaffen und die schönen Momente genießen. Diese Sicherheit ist ein wertvolles Geschenk, das Sie sich selbst und Ihrer Familie machen können.

Unabhängigkeit und Selbstbestimmung

Ein Haushaltsbudget gibt Ihnen die Unabhängigkeit, Ihre eigenen finanziellen Entscheidungen zu treffen, ohne auf andere angewiesen zu sein. Sie können selbst bestimmen, wofür Sie Ihr Geld ausgeben und wie Sie Ihre Prioritäten setzen. Diese Unabhängigkeit ist wichtig für Ihr Selbstwertgefühl und für Ihre Fähigkeit, ein selbstbestimmtes Leben zu führen.

Wenn Sie ein Budget führen, behalten Sie die Kontrolle über Ihre Finanzen. Sie müssen nicht auf andere warten oder um Hilfe bitten, wenn Sie etwas brauchen. Sie können selbst entscheiden, ob Sie sich etwas leisten können oder nicht, und Sie können Ihre Ausgaben so planen, dass sie zu Ihren Bedürfnissen und Wünschen passen.

Diese Unabhängigkeit ist auch wichtig für Ihre Rolle als Großeltern. Wenn Sie finanziell unabhängig sind, können Sie für Ihre Enkel da sein, ohne dass Sie sich Sorgen machen müssen, ob Sie sich das leisten können. Sie können Geschenke kaufen, gemeinsame Aktivitäten planen oder Ihre Familie unterstützen, ohne dass Sie dabei auf andere angewiesen sind. Diese Unabhängigkeit macht Sie zu einem starken und verlässlichen Partner für Ihre Enkel und Ihre Familie.

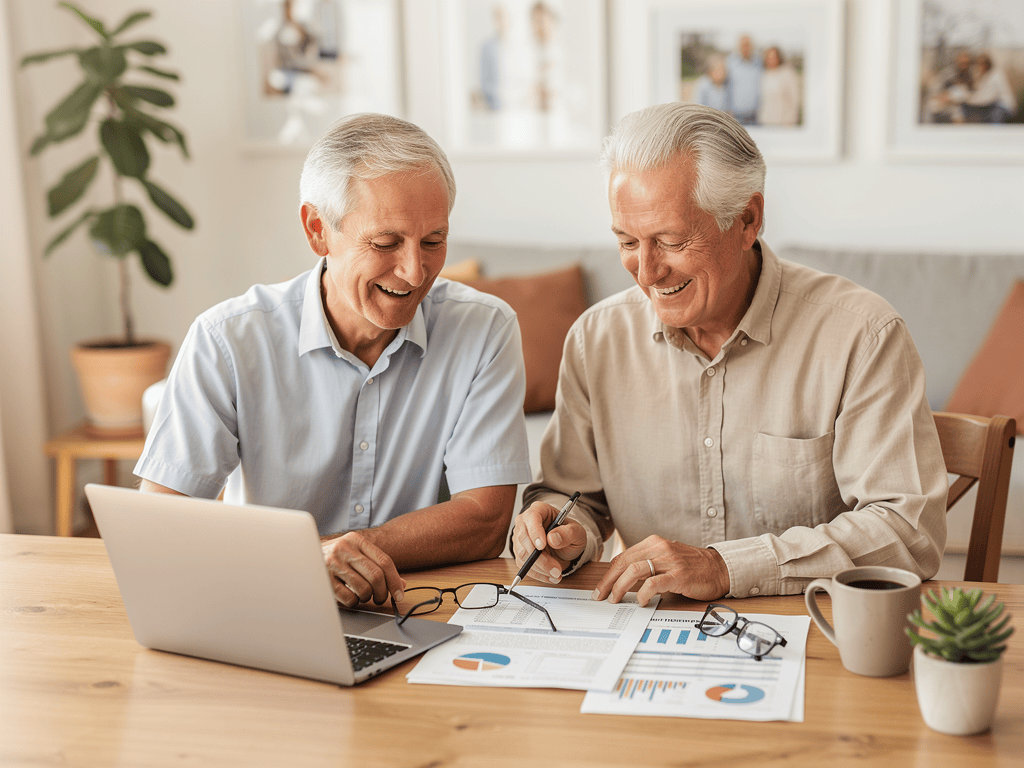

Einnahmen und Ausgaben erfassen

Der erste Schritt zu einem funktionierenden Haushaltsbudget ist, alle Ihre Einnahmen und Ausgaben zu erfassen. Nur wenn Sie wissen, wie viel Geld Ihnen zur Verfügung steht und wofür Sie es ausgeben, können Sie ein realistisches Budget erstellen. Nehmen Sie sich Zeit, um alle Ihre Einnahmequellen und Ausgaben zu dokumentieren.

Beginnen Sie mit Ihren Einnahmen: Notieren Sie alle regelmäßigen Einnahmen wie Rente, Pension, Mieteinnahmen oder andere Einkommen. Vergessen Sie auch nicht unregelmäßige Einnahmen wie Zinsen, Dividenden oder gelegentliche Einnahmen. Wenn Sie alle Einnahmen erfassen, bekommen Sie ein klares Bild davon, wie viel Geld Ihnen monatlich zur Verfügung steht.

Dann erfassen Sie alle Ihre Ausgaben: Notieren Sie sowohl regelmäßige Ausgaben wie Miete, Versicherungen oder Lebensmittel als auch unregelmäßige Ausgaben wie Geschenke, Reparaturen oder Urlaube. Es kann hilfreich sein, einen Monat lang alle Ausgaben zu notieren, um ein realistisches Bild zu bekommen. Vergessen Sie auch nicht Ausgaben, die nur einmal im Jahr anfallen, wie Versicherungen oder Steuern.

Wenn Sie alle Einnahmen und Ausgaben erfasst haben, können Sie sehen, ob Sie mehr ausgeben, als Sie einnehmen, oder ob Sie Geld übrig haben. Diese Übersicht ist die Grundlage für Ihr Budget. Sie zeigt Ihnen, wo Sie möglicherweise sparen können oder wo Sie mehr Geld einplanen müssen. Mit dieser Übersicht können Sie dann ein realistisches Budget erstellen, das zu Ihrer Lebenssituation passt.

Alle Einnahmequellen dokumentieren

Um ein realistisches Budget zu erstellen, müssen Sie alle Ihre Einnahmequellen kennen. Dazu gehören nicht nur Ihre regelmäßigen Einnahmen wie Rente oder Pension, sondern auch alle anderen Einkommen, die Sie haben. Notieren Sie alle Einnahmen, die Sie monatlich, vierteljährlich oder jährlich erhalten.

Regelmäßige Einnahmen sind zum Beispiel: Rente, Pension, Mieteinnahmen, Zinsen oder Dividenden. Aber auch unregelmäßige Einnahmen wie gelegentliche Einnahmen aus Nebentätigkeiten, Verkäufen oder anderen Quellen sollten Sie dokumentieren. Wenn Sie alle Einnahmen erfassen, bekommen Sie ein vollständiges Bild Ihrer finanziellen Situation.

Es kann hilfreich sein, Ihre Einnahmen in einem Monat zu dokumentieren, um zu sehen, wie viel Geld Ihnen tatsächlich zur Verfügung steht. Vergessen Sie auch nicht, dass manche Einnahmen nur einmal im Jahr anfallen, wie zum Beispiel Steuerrückerstattungen oder einmalige Zahlungen. Diese sollten Sie auch in Ihr Budget einplanen, damit Sie wissen, wann Sie mit zusätzlichem Geld rechnen können.

Regelmäßige und unregelmäßige Ausgaben

Ihre Ausgaben können in regelmäßige und unregelmäßige Ausgaben unterteilt werden. Regelmäßige Ausgaben sind solche, die jeden Monat anfallen, wie Miete, Versicherungen, Lebensmittel oder Strom. Unregelmäßige Ausgaben sind solche, die nur gelegentlich anfallen, wie Geschenke, Reparaturen, Urlaube oder größere Anschaffungen.

Um ein realistisches Budget zu erstellen, sollten Sie beide Arten von Ausgaben erfassen. Beginnen Sie mit den regelmäßigen Ausgaben, da diese leicht zu erfassen sind. Dann notieren Sie alle unregelmäßigen Ausgaben, die Sie im Laufe eines Jahres haben. Teilen Sie diese jährlichen Ausgaben durch 12, um zu sehen, wie viel Sie monatlich dafür einplanen sollten.

Es kann hilfreich sein, einen Monat lang alle Ausgaben zu notieren, um ein realistisches Bild zu bekommen. Schreiben Sie auf, wofür Sie Geld ausgeben, auch wenn es nur kleine Beträge sind. Am Ende des Monats können Sie dann sehen, wo Ihr Geld hingeht und wo Sie möglicherweise sparen können. Diese Übersicht ist wichtig, um ein Budget zu erstellen, das zu Ihrer tatsächlichen Lebenssituation passt.

Budget-Kategorien sinnvoll strukturieren

Ein gut strukturiertes Budget hilft Ihnen dabei, den Überblick über Ihre Finanzen zu behalten. Teilen Sie Ihre Ausgaben in sinnvolle Kategorien ein, damit Sie sehen können, wofür Sie Ihr Geld ausgeben. Typische Kategorien sind zum Beispiel: Wohnen, Lebensmittel, Versicherungen, Gesundheit, Freizeit, Geschenke oder Reserven.

Jede Kategorie sollte ein realistisches Budget haben, das zu Ihren Einnahmen passt. Wenn Sie sehen, dass Sie in einer Kategorie zu viel ausgeben, können Sie gezielt sparen oder Ihre Ausgaben anpassen. Wenn Sie in einer Kategorie Geld übrig haben, können Sie es für andere Zwecke verwenden oder sparen.

Wichtig ist, dass Sie auch Kategorien für unvorhergesehene Ausgaben einplanen. Nicht alles lässt sich vorhersehen, und es ist wichtig, dass Sie für unerwartete Situationen gewappnet sind. Planen Sie daher auch Kategorien für Reparaturen, Notfälle oder andere unvorhergesehene Ausgaben ein.

Ihr Budget sollte flexibel sein und sich an Ihre Bedürfnisse anpassen lassen. Wenn sich Ihre Lebenssituation ändert oder wenn Sie neue Prioritäten setzen, sollten Sie Ihr Budget entsprechend anpassen. Ein Budget ist kein starres Konstrukt, sondern ein Werkzeug, das Ihnen hilft, Ihre Finanzen zu verwalten und Ihre Ziele zu erreichen.

Fixkosten und variable Kosten

Ihre Ausgaben können in Fixkosten und variable Kosten unterteilt werden. Fixkosten sind solche, die jeden Monat gleich bleiben, wie Miete, Versicherungen oder Abonnements. Variable Kosten sind solche, die von Monat zu Monat schwanken können, wie Lebensmittel, Freizeit oder Geschenke.

Fixkosten sind meist schwer zu reduzieren, da sie vertraglich festgelegt sind. Variable Kosten hingegen können Sie leichter anpassen, wenn Sie sparen müssen. Wenn Sie Ihr Budget erstellen, sollten Sie zuerst Ihre Fixkosten erfassen und dann sehen, wie viel Geld Ihnen für variable Kosten übrig bleibt.

Es kann hilfreich sein, für variable Kosten ein monatliches Limit zu setzen. Wenn Sie wissen, wie viel Sie für Lebensmittel, Freizeit oder andere variable Ausgaben ausgeben können, können Sie besser planen und vermeiden, mehr auszugeben, als Sie haben. Gleichzeitig sollten Sie auch etwas Flexibilität einplanen, falls unerwartete Ausgaben anfallen.

Reserven für unvorhergesehene Ausgaben

Ein wichtiger Teil Ihres Budgets sollte für Reserven sein, die Sie für unvorhergesehene Ausgaben verwenden können. Nicht alles lässt sich vorhersehen, und es ist wichtig, dass Sie für unerwartete Situationen gewappnet sind. Planen Sie daher einen Teil Ihres Budgets für Reserven ein.

Diese Reserven können Sie für verschiedene Zwecke verwenden: für Reparaturen, für unerwartete gesundheitliche Ausgaben, für Notfälle oder für andere Situationen, die Sie nicht vorhersehen konnten. Wenn Sie regelmäßig Geld für Reserven zurücklegen, sind Sie besser auf unvorhergesehene Situationen vorbereitet.

Es ist empfehlenswert, dass Sie mindestens drei bis sechs Monatsausgaben als Notfallreserve haben. Diese Reserve gibt Ihnen die Sicherheit, dass Sie auch in schwierigen Zeiten finanziell abgesichert sind. Wenn Sie diese Reserve noch nicht haben, können Sie sie schrittweise aufbauen, indem Sie monatlich einen bestimmten Betrag dafür zurücklegen.

Sparpotenziale erkennen und nutzen

Wenn Sie Ihr Budget erstellen, werden Sie wahrscheinlich feststellen, dass es Bereiche gibt, in denen Sie sparen können. Das Erkennen und Nutzen von Sparpotenzialen hilft Ihnen dabei, Ihr Budget zu optimieren und mehr Geld für die Dinge zu haben, die Ihnen wichtig sind, wie zum Beispiel Zeit mit Ihren Enkeln oder gemeinsame Aktivitäten.

Sparpotenziale können in verschiedenen Bereichen liegen: bei Versicherungen, bei Energiekosten, bei Abonnements oder bei anderen regelmäßigen Ausgaben. Nehmen Sie sich Zeit, um Ihre Ausgaben zu überprüfen und zu sehen, wo Sie möglicherweise sparen können, ohne auf wichtige Dinge verzichten zu müssen.

Wichtig ist, dass Sie beim Sparen nicht auf Dinge verzichten, die Ihnen wichtig sind oder die Ihre Lebensqualität beeinträchtigen. Sparen sollte nicht bedeuten, dass Sie auf alles verzichten müssen, sondern dass Sie bewusste Entscheidungen treffen und Prioritäten setzen. Wenn Sie wissen, was Ihnen wichtig ist, können Sie gezielt sparen und gleichzeitig die Dinge tun, die Ihnen Freude bereiten.

Wenn Sie Sparpotenziale nutzen, können Sie mehr Geld für die Dinge haben, die Ihnen wichtig sind. Vielleicht können Sie dann öfter Geschenke für Ihre Enkel kaufen, gemeinsame Aktivitäten planen oder Ihre Familie unterstützen. Diese Möglichkeiten machen das Sparen zu einer lohnenden Investition in Ihre Lebensqualität und in Ihre Beziehung zu Ihren Enkeln.

Versicherungen überprüfen und optimieren

Versicherungen sind ein wichtiger Teil Ihres Budgets, aber sie können auch ein Bereich sein, in dem Sie sparen können. Nehmen Sie sich Zeit, um Ihre Versicherungen zu überprüfen und zu sehen, ob Sie alle wirklich brauchen oder ob Sie möglicherweise günstigere Alternativen finden können.

Überprüfen Sie, ob Sie doppelt versichert sind oder ob Sie Versicherungen haben, die Sie nicht mehr brauchen. Vielleicht haben Sie Versicherungen, die sich überschneiden, oder Versicherungen, die für Ihre aktuelle Lebenssituation nicht mehr passen. Wenn Sie solche Versicherungen kündigen oder anpassen, können Sie Geld sparen.

Vergleichen Sie auch die Preise Ihrer Versicherungen mit anderen Anbietern. Oft gibt es günstigere Alternativen, die die gleiche Leistung bieten. Wenn Sie Zeit investieren, um Ihre Versicherungen zu vergleichen und zu optimieren, können Sie möglicherweise erhebliche Beträge sparen, ohne auf wichtige Absicherungen verzichten zu müssen.

Energiekosten senken

Energiekosten sind ein großer Posten in vielen Haushaltsbudgets, aber es gibt viele Möglichkeiten, diese Kosten zu senken. Einfache Maßnahmen wie das Ausschalten von Geräten, wenn sie nicht benutzt werden, das Senken der Heiztemperatur oder das Nutzen von energiesparenden Geräten können helfen, Ihre Energiekosten zu reduzieren.

Überprüfen Sie auch Ihre Strom- und Gasverträge. Oft gibt es günstigere Anbieter, die die gleiche Leistung bieten. Wenn Sie Ihren Anbieter wechseln oder einen neuen Vertrag aushandeln, können Sie möglicherweise Geld sparen. Vergleichen Sie die Preise verschiedener Anbieter und wählen Sie den günstigsten, der zu Ihren Bedürfnissen passt.

Langfristig können auch Investitionen in energiesparende Maßnahmen helfen, Ihre Energiekosten zu senken. Zum Beispiel können Sie in energiesparende Geräte investieren, Ihre Wohnung besser isolieren oder auf erneuerbare Energien umsteigen. Diese Investitionen können zunächst Kosten verursachen, aber langfristig können sie Ihnen helfen, Geld zu sparen und gleichzeitig die Umwelt zu schonen.

Langfristige Finanzplanung

Ein Haushaltsbudget ist nicht nur für den aktuellen Monat wichtig, sondern auch für die langfristige Finanzplanung. Wenn Sie langfristig planen, können Sie sicherstellen, dass Sie auch in Zukunft finanziell abgesichert sind und dass Sie die Dinge tun können, die Ihnen wichtig sind, wie zum Beispiel Zeit mit Ihren Enkeln verbringen oder gemeinsame Aktivitäten planen.

Langfristige Finanzplanung bedeutet, dass Sie nicht nur für den aktuellen Monat planen, sondern auch für die kommenden Monate und Jahre. Sie sollten überlegen, welche größeren Ausgaben in Zukunft anstehen könnten, wie zum Beispiel Reparaturen, Anschaffungen oder gesundheitliche Ausgaben, und dafür entsprechend vorsorgen.

Ein wichtiger Aspekt der langfristigen Finanzplanung ist auch, dass Sie Reserven aufbauen für unvorhergesehene Situationen. Nicht alles lässt sich vorhersehen, und es ist wichtig, dass Sie für Notfälle gewappnet sind. Wenn Sie regelmäßig Geld für Reserven zurücklegen, sind Sie besser auf unvorhergesehene Situationen vorbereitet.

Langfristige Finanzplanung gibt Ihnen auch die Sicherheit, dass Sie auch in Zukunft für Ihre Enkel da sein können. Wenn Sie wissen, dass Ihre Finanzen langfristig gesichert sind, können Sie sich auf die wichtigen Dinge konzentrieren: Zeit mit Ihren Enkeln verbringen, gemeinsame Erlebnisse schaffen und die schönen Momente genießen. Diese Sicherheit ist ein wertvolles Geschenk, das Sie sich selbst und Ihrer Familie machen können.

Notfallreserve aufbauen

Eine Notfallreserve ist ein wichtiger Teil Ihrer langfristigen Finanzplanung. Diese Reserve gibt Ihnen die Sicherheit, dass Sie auch in unvorhergesehenen Situationen finanziell abgesichert sind. Es ist empfehlenswert, dass Sie mindestens drei bis sechs Monatsausgaben als Notfallreserve haben.

Wenn Sie diese Reserve noch nicht haben, können Sie sie schrittweise aufbauen, indem Sie monatlich einen bestimmten Betrag dafür zurücklegen. Beginnen Sie mit einem kleinen Betrag, den Sie sich leisten können, und erhöhen Sie ihn nach und nach. Wichtig ist, dass Sie regelmäßig Geld für Ihre Notfallreserve zurücklegen, auch wenn es nur kleine Beträge sind.

Ihre Notfallreserve sollte auf einem separaten Konto oder in einer anderen Form angelegt sein, die leicht zugänglich ist, aber nicht für alltägliche Ausgaben verwendet wird. Diese Reserve sollte nur für echte Notfälle verwendet werden, wie zum Beispiel unerwartete Reparaturen, gesundheitliche Ausgaben oder andere unvorhergesehene Situationen.

Vorsorge für gesundheitliche Ausgaben

Gesundheitliche Ausgaben können im Alter eine große Belastung für Ihr Budget sein. Es ist wichtig, dass Sie für solche Ausgaben vorsorgen, damit Sie auch in gesundheitlich schwierigen Zeiten finanziell abgesichert sind. Planen Sie daher einen Teil Ihres Budgets für gesundheitliche Ausgaben ein.

Überprüfen Sie auch Ihre Krankenversicherung und andere gesundheitliche Absicherungen. Stellen Sie sicher, dass Sie ausreichend versichert sind, aber auch, dass Sie nicht mehr bezahlen, als nötig ist. Wenn Sie Ihre Versicherungen optimieren, können Sie möglicherweise Geld sparen, ohne auf wichtige Absicherungen verzichten zu müssen.

Es kann auch hilfreich sein, für größere gesundheitliche Ausgaben zu sparen, die möglicherweise in Zukunft anstehen könnten. Wenn Sie regelmäßig Geld für gesundheitliche Ausgaben zurücklegen, sind Sie besser auf unvorhergesehene Situationen vorbereitet. Diese Vorsorge gibt Ihnen die Sicherheit, dass Sie auch in gesundheitlich schwierigen Zeiten finanziell abgesichert sind.

Budget für Enkel und Familie einplanen

Als Großeltern möchten Sie für Ihre Enkel da sein, Geschenke kaufen, gemeinsame Aktivitäten planen oder Ihre Familie unterstützen. Ein gut geplantes Budget hilft Ihnen dabei, diese Wünsche zu erfüllen, ohne dass Sie sich dabei finanziell übernehmen. Planen Sie daher einen Teil Ihres Budgets für Ihre Enkel und Ihre Familie ein.

Wenn Sie ein Budget für Ihre Enkel einplanen, können Sie gezielt sparen und sicherstellen, dass Sie auch in Zukunft Geschenke kaufen oder gemeinsame Aktivitäten planen können. Diese Planung gibt Ihnen die Freiheit, für Ihre Enkel da zu sein, ohne sich Sorgen um Ihre Finanzen machen zu müssen.

Wichtig ist, dass Sie bei der Budgetplanung für Ihre Enkel realistisch bleiben. Sie müssen nicht jeden Monat große Geschenke kaufen oder teure Aktivitäten planen. Oft sind es die kleinen Gesten und die gemeinsame Zeit, die am wichtigsten sind. Planen Sie daher ein Budget, das zu Ihrer finanziellen Situation passt und das Sie langfristig aufrechterhalten können.

Ein Budget für Ihre Enkel ist auch eine Investition in Ihre Beziehung zu ihnen. Wenn Sie regelmäßig Zeit mit Ihren Enkeln verbringen, gemeinsame Aktivitäten planen oder kleine Geschenke machen, stärken Sie Ihre Beziehung und schaffen schöne Erinnerungen. Diese Investition ist wertvoller als jedes teure Geschenk und trägt dazu bei, dass Ihre Enkel noch lange etwas von Ihnen haben.

Geschenke und gemeinsame Aktivitäten

Geschenke und gemeinsame Aktivitäten sind wichtige Möglichkeiten, um Ihre Beziehung zu Ihren Enkeln zu stärken. Ein gut geplantes Budget hilft Ihnen dabei, diese Möglichkeiten zu nutzen, ohne dass Sie sich dabei finanziell übernehmen. Planen Sie daher einen Teil Ihres Budgets für Geschenke und gemeinsame Aktivitäten ein.

Bei Geschenken müssen Sie nicht immer teure Dinge kaufen. Oft sind es die kleinen, persönlichen Geschenke, die am meisten geschätzt werden. Vielleicht können Sie gemeinsam etwas basteln, ein gemeinsames Erlebnis schenken oder einfach Zeit miteinander verbringen. Diese Gesten sind wertvoller als jedes teure Geschenk und kosten oft weniger.

Gemeinsame Aktivitäten müssen auch nicht teuer sein. Vielleicht können Sie gemeinsam spazieren gehen, gemeinsam kochen, gemeinsam lesen oder gemeinsam spielen. Diese Aktivitäten kosten wenig oder nichts, aber sie schaffen wertvolle Erinnerungen und stärken Ihre Beziehung zu Ihren Enkeln. Planen Sie daher Aktivitäten, die zu Ihrem Budget passen und die Ihnen und Ihren Enkeln Freude bereiten.

Unterstützung für die Familie

Als Großeltern möchten Sie vielleicht auch Ihre Familie unterstützen, sei es finanziell oder auf andere Weise. Ein gut geplantes Budget hilft Ihnen dabei, diese Unterstützung zu leisten, ohne dass Sie sich dabei finanziell übernehmen. Planen Sie daher einen Teil Ihres Budgets für die Unterstützung Ihrer Familie ein.

Wichtig ist, dass Sie bei der Unterstützung Ihrer Familie realistisch bleiben. Sie müssen nicht alles geben, was Sie haben, sondern nur das, was Sie sich leisten können. Wenn Sie regelmäßig kleine Beträge für Ihre Familie zurücklegen, können Sie sie bei Bedarf unterstützen, ohne dass Sie sich dabei finanziell übernehmen.

Unterstützung für Ihre Familie kann auch bedeuten, dass Sie Zeit und Aufmerksamkeit schenken, nicht nur Geld. Vielleicht können Sie bei der Kinderbetreuung helfen, bei Hausarbeiten unterstützen oder einfach für Ihre Familie da sein. Diese Formen der Unterstützung sind oft wertvoller als finanzielle Unterstützung und kosten nichts.

Budget regelmäßig überprüfen und anpassen

Ein Haushaltsbudget ist kein starres Konstrukt, sondern sollte regelmäßig überprüft und angepasst werden. Ihre Lebenssituation kann sich ändern, Ihre Einnahmen können sich ändern, oder neue Ausgaben können anfallen. Wenn Sie Ihr Budget regelmäßig überprüfen, können Sie sicherstellen, dass es zu Ihrer aktuellen Situation passt.

Es ist empfehlenswert, dass Sie Ihr Budget mindestens einmal im Monat überprüfen. Schauen Sie, ob Sie in den verschiedenen Kategorien mehr oder weniger ausgegeben haben als geplant, und passen Sie Ihr Budget entsprechend an. Wenn Sie regelmäßig überprüfen, können Sie frühzeitig erkennen, wenn etwas nicht stimmt, und entsprechend reagieren.

Wenn sich Ihre Lebenssituation ändert, sollten Sie Ihr Budget entsprechend anpassen. Vielleicht haben Sie neue Einnahmen, neue Ausgaben oder neue Prioritäten. Wenn Sie Ihr Budget anpassen, können Sie sicherstellen, dass es zu Ihrer aktuellen Situation passt und dass Sie Ihre finanziellen Ziele erreichen können.

Ein regelmäßig überprüftes und angepasstes Budget gibt Ihnen die Sicherheit, dass Sie auch in Zukunft Ihre Finanzen im Griff haben. Diese Sicherheit ist wichtig für Ihre Lebensqualität und für Ihre Fähigkeit, für Ihre Enkel da zu sein. Wenn Sie wissen, dass Ihr Budget stimmt, können Sie sich auf die wichtigen Dinge konzentrieren: Zeit mit Ihren Enkeln verbringen, gemeinsame Erlebnisse schaffen und die schönen Momente genießen.

Übersicht über Budget-Kategorien

Mögliche Sparpotenziale im Überblick

Schrittweiser Aufbau einer Notfallreserve

Tipps zum Erstellen eines Haushaltsbudgets

- Beginnen Sie mit der Erfassung aller Einnahmen und Ausgaben

- Teilen Sie Ihre Ausgaben in sinnvolle Kategorien ein

- Planen Sie auch Reserven für unvorhergesehene Ausgaben ein

- Seien Sie realistisch bei der Budgetplanung

- Überprüfen Sie Ihr Budget regelmäßig und passen Sie es an

- Nutzen Sie Sparpotenziale, wo es möglich ist

- Planen Sie auch Budget für Ihre Enkel und Familie ein

Wichtige Budget-Kategorien für den Ruhestand

- Wohnen: Miete, Nebenkosten, Reparaturen

- Lebensmittel: Einkaufen, Essen gehen

- Versicherungen: Krankenversicherung, Haftpflicht, Hausrat

- Gesundheit: Arztbesuche, Medikamente, Vorsorge

- Freizeit: Hobbys, Unterhaltung, Reisen

- Geschenke: Enkel, Familie, Freunde

- Reserven: Notfälle, unvorhergesehene Ausgaben

Praktische Spartipps für den Ruhestand

- Versicherungen regelmäßig vergleichen und optimieren

- Energiekosten durch Anbieterwechsel senken

- Nicht genutzte Abonnements kündigen

- Bei Lebensmitteln Angebote nutzen und saisonal einkaufen

- Kostenlose oder günstige Freizeitaktivitäten nutzen

- Größere Anschaffungen langfristig planen

- Regelmäßig Geld für Reserven zurücklegen